Cómo gestionar las finanzas personales

- Evalúe su situación financiera actual

- Establecer objetivos financieros claros y alcanzables

- Elaborar y mantener un presupuesto realista

- Evite las opciones de crédito con intereses elevados, como las tarjetas de crédito y los préstamos de día de pago.

- Crear un fondo de emergencia para hacer frente a gastos imprevistos

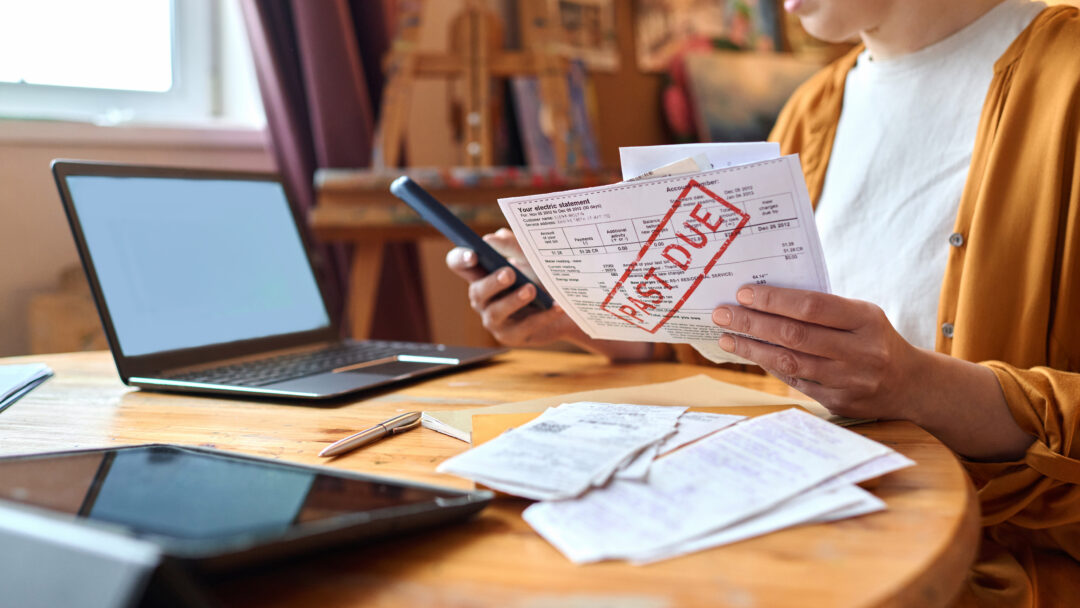

Si su idea de aplicar disciplina a sus finanzas personales es abstenerse de gastar todo su sueldo en el primer período de 24 horas después de recibirlo, no está solo. En agosto de 2023, hasta el 61% de los estadounidenses dicen vivir de cheque en cheque, una cifra asombrosa.

Una cultura de gratificación instantánea, caracterizada por símbolos de estatus cada vez más extravagantes, impregna el mundo occidental en estos días, y tiene un firme control tanto sobre los ricos que pueden permitírselo como sobre la gente corriente que no puede seguir el ritmo de los Jones sin verse en una situación financiera desesperada.

Consulta gratuita con un especialista certificado en deudas

Comience con una consulta gratuita y sin compromiso

Si su idea de aplicar disciplina a sus finanzas personales es abstenerse de gastar todo su sueldo en el primer período de 24 horas después de recibirlo, no está solo. En agosto de 2023, hasta el 61% de los estadounidenses dicen vivir de cheque en cheque, una cifra asombrosa.

Una cultura de gratificación instantánea, caracterizada por símbolos de estatus cada vez más extravagantes, impregna el mundo occidental en estos días, y tiene un firme control tanto sobre los ricos que pueden permitírselo como sobre la gente corriente que no puede seguir el ritmo de los Jones sin verse en una situación financiera desesperada.

Averigüe si National Debt Relief puede ayudarle.

Todo Lo Que Necesita Saber

Hemos reunido todos nuestros recursos esenciales en un solo lugar. Todo, desde la resolución de deudas hasta la toma de las riendas de su futuro financiero. ¿Necesita hablar? Nuestros expertos están aquí para ayudarle. Llámenos en cualquier momento para una consulta gratuita y sin compromiso.

Pague la deuda de su tarjeta de crédito

- Reciba hoy mismo un cálculo de ahorros gratuito

- Vea lo rápido que puede liberarse de las deudas

- Sin honorarios hasta que se hayan liquidado sus cuentas

Lectura esencial

Las últimas noticias, consejos y recursos de nuestro equipo sobre el alivio de la deuda.

We have helped over 1.2 million people toward a brighter future.

Ahora me despierto sabiendo que estoy pagando mi deuda, es como si me quitara un peso de encima y pudiera respirar un poco más.

“La ansiedad ha desaparecido, estoy libre de deudas de tarjetas de crédito. Nunca pensé que sería capaz de decir esas palabras, y me siento muy bien de haberlo logrado”.

Michelle ahorró un 23% de su deuda

Ahora puedo irme de vacaciones por primera vez en mucho tiempo. Antes no podía hacerlo.