Tipos de préstamos de consolidación de deudas

- El alivio de la deuda reduce su saldo mediante la negociación, mientras que la consolidación de deudas combina varias deudas en un solo préstamo.

- National Debt Relief negocia con los acreedores para reducir la deuda, con honorarios que sólo se cobran después de un acuerdo exitoso.

- El alivio de la deuda puede afectar a la puntuación crediticia, pero a menudo ayuda a los clientes a ahorrar más en comparación con los pagos mínimos.

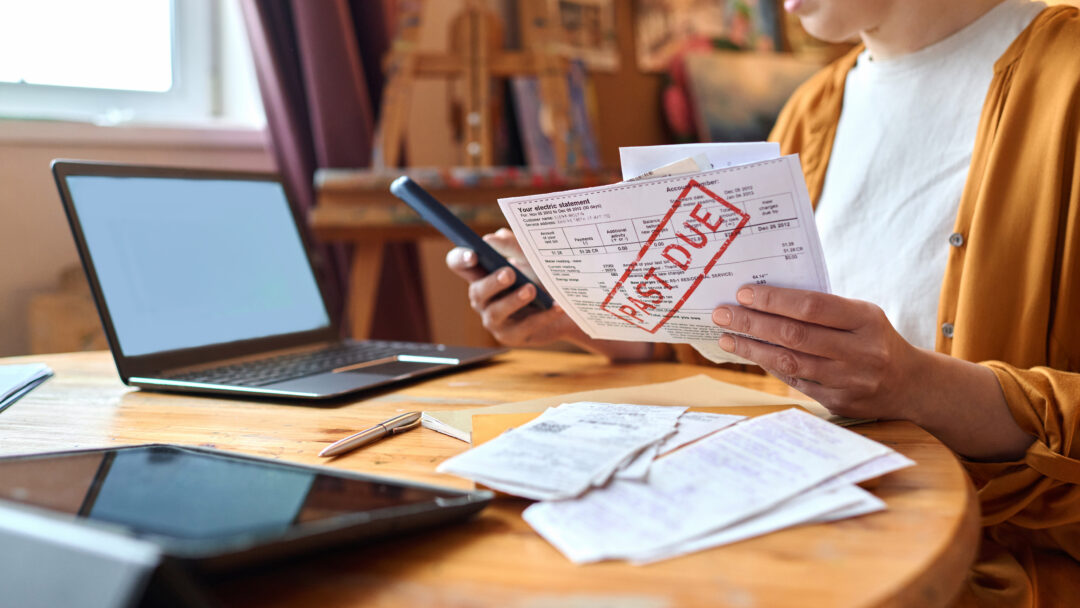

- Ideal para personas con una elevada deuda no garantizada o dificultades financieras, ya que a menudo se ahorra entre un 30 y un 50% de la deuda.

- Ofrece recursos, opciones específicas de alivio de la deuda y una consulta gratuita con especialistas en deudas.

La reunificación de deudas se presenta de muchas formas, con distintas ventajas para cada una de ellas. Pides prestado lo que necesitas para saldar tus deudas y luego haces un único pago mensual al prestamista del nuevo préstamo. Si tiene dificultades para estar al día con sus pagos y busca una forma de resolver más rápidamente una deuda que supone menos del 50% de sus ingresos, la reunificación de deudas puede ser la solución.

Consulta gratuita con un especialista certificado en deudas

Comience con una consulta gratuita y sin compromiso

La reunificación de deudas se presenta de muchas formas, con distintas ventajas para cada una de ellas. Pides prestado lo que necesitas para saldar tus deudas y luego haces un único pago mensual al prestamista del nuevo préstamo. Si tiene dificultades para estar al día con sus pagos y busca una forma de resolver más rápidamente una deuda que supone menos del 50% de sus ingresos, la reunificación de deudas puede ser la solución.

¡Comience a pagar sus deudas de tarjetas de crédito hoy mismo!

Todo Lo Que Necesita Saber

Hemos reunido todos nuestros recursos esenciales en un solo lugar. Todo, desde la resolución de deudas hasta la toma de las riendas de su futuro financiero. ¿Necesita hablar? Nuestros expertos están aquí para ayudarle. Llámenos en cualquier momento para una consulta gratuita y sin compromiso.

¿Califica usted para la consolidación de deudas?

- Descubra cuánto podría ahorrar

- Vea lo rápido que puede recuperar su vida

- Nunca pague una comisión hasta que la cuenta esté saldada

Lectura esencial

Las últimas noticias, consejos y recursos de nuestro equipo sobre el alivio de la deuda.

We have helped over 1.2 million people toward a brighter future.

Ahora me despierto sabiendo que estoy pagando mi deuda, es como si me quitara un peso de encima y pudiera respirar un poco más.

“La ansiedad ha desaparecido, estoy libre de deudas de tarjetas de crédito. Nunca pensé que sería capaz de decir esas palabras, y me siento muy bien de haberlo logrado”.

Michelle ahorró un 23% de su deuda

Ahora puedo irme de vacaciones por primera vez en mucho tiempo. Antes no podía hacerlo.