Qué factores influyen en los tipos de interés de los préstamos personales

- Tipos de interés: En función de la puntuación crediticia, el tipo de préstamo, el coeficiente de endeudamiento, los ingresos y el historial laboral.

- Tipos de préstamo: Los préstamos a corto plazo tienen cuotas más altas; los préstamos a largo plazo tienen cuotas más bajas pero más intereses.

- Usos: Ideal para emergencias, consolidación de deudas y gastos mayores.

- Opciones de alivio de la deuda: Ayuda para deudas de tarjetas de crédito, médicas y otras.

- Consultas gratuitas: Especialistas certificados ofrecen orientación sobre préstamos y amortización.

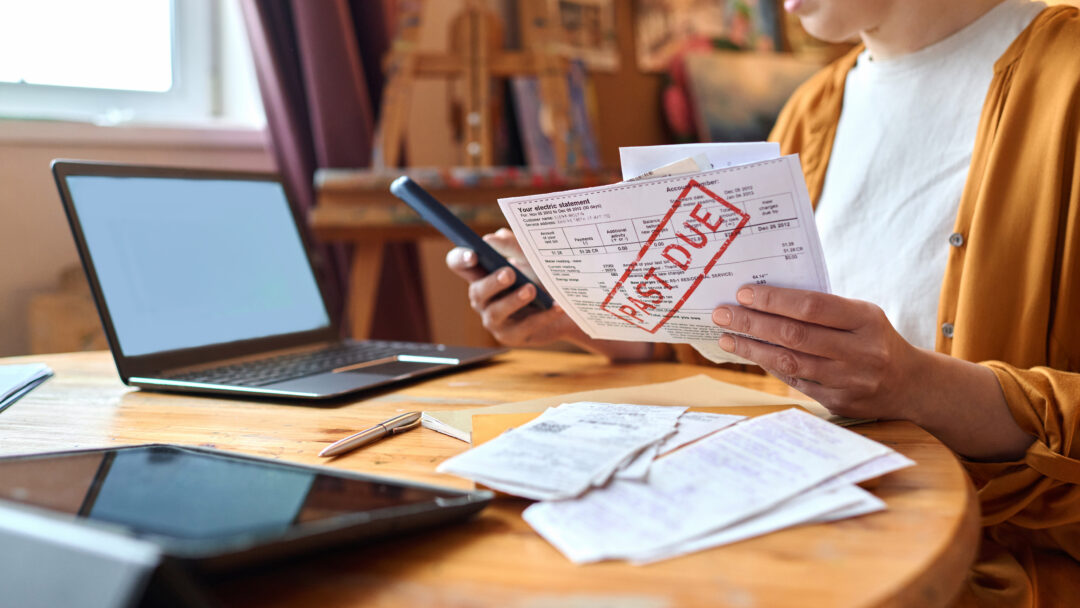

Por fin estás listo para acometer esa pequeña reforma en casa, pero el astronómico tipo de interés de tu tarjeta de crédito podría costarte tanto como una reconstrucción. ¿Y ahora qué? Podrías ahorrar dinero pidiendo un préstamo personal, siempre que puedas optar a un tipo de interés decente.

Los préstamos personales tienen una tasa anual equivalente fija que suele oscilar entre el 6% y el 36%. Aunque buscar el tipo de interés más bajo puede parecer obvio, las comisiones adicionales pueden hacer que otra opción sea mejor. Por eso es importante tener en cuenta el panorama general, incluyendo cuánto deberás cada mes y la cantidad total de dinero que pagarás cuando el préstamo haya terminado.

Consulta gratuita con un especialista certificado en deudas

Comience con una consulta gratuita y sin compromiso

Por fin estás listo para acometer esa pequeña reforma en casa, pero el astronómico tipo de interés de tu tarjeta de crédito podría costarte tanto como una reconstrucción. ¿Y ahora qué? Podrías ahorrar dinero pidiendo un préstamo personal, siempre que puedas optar a un tipo de interés decente.

Los préstamos personales tienen una tasa anual equivalente fija que suele oscilar entre el 6% y el 36%. Aunque buscar el tipo de interés más bajo puede parecer obvio, las comisiones adicionales pueden hacer que otra opción sea mejor. Por eso es importante tener en cuenta el panorama general, incluyendo cuánto deberás cada mes y la cantidad total de dinero que pagarás cuando el préstamo haya terminado.

Obtenga ayuda con los préstamos personales hoy mismo

Todo Lo Que Necesita Saber

Hemos reunido todos nuestros recursos esenciales en un solo lugar. Todo, desde la resolución de deudas hasta la toma de las riendas de su futuro financiero. ¿Necesita hablar? Nuestros expertos están aquí para ayudarle. Llámenos en cualquier momento para una consulta gratuita y sin compromiso.

Saldar la deuda de su préstamo personal

- Descubra cuánto podría ahorrar

- Vea lo rápido que puede recuperar su vida

- Nunca pague una comisión hasta que la cuenta esté saldada

Lectura esencial

Las últimas noticias, consejos y recursos de nuestro equipo sobre el alivio de la deuda.

We have helped over 1.2 million people toward a brighter future.

Ahora me despierto sabiendo que estoy pagando mi deuda, es como si me quitara un peso de encima y pudiera respirar un poco más.

“La ansiedad ha desaparecido, estoy libre de deudas de tarjetas de crédito. Nunca pensé que sería capaz de decir esas palabras, y me siento muy bien de haberlo logrado”.

Michelle ahorró un 23% de su deuda

Ahora puedo irme de vacaciones por primera vez en mucho tiempo. Antes no podía hacerlo.