Alivio de la deuda de los jubilados

- Muchos jubilados arrastran deudas durante la jubilación, incluidas deudas de tarjetas de crédito, hipotecas y gastos médicos.

- Entre las causas más comunes de la deuda se encuentran la inflación, los ingresos limitados, el aumento de los costes sanitarios y el apoyo familiar.

- El endeudamiento durante la jubilación puede provocar estrés, duros cambios en el estilo de vida y retrasos o alteraciones en los planes de jubilación.

- Entre las medidas prácticas figuran la elaboración de presupuestos, la reducción de personal, el aplazamiento de las prestaciones, la reducción de gastos y el trabajo a tiempo parcial.

- Las personas mayores pueden beneficiarse de soluciones personalizadas de reducción de la deuda, como la consolidación, el asesoramiento o la liquidación.

Si está a punto de jubilarse o ya se ha jubilado y tiene problemas con las deudas, no es el único. Muchos adultos mayores descubren que los desafíos financieros no desaparecen después de dejar la fuerza laboral; de hecho, pueden volverse aún más difíciles de manejar con un ingreso fijo.

Durante décadas, se esperaba que los adultos mayores se jubilaran con seguridad financiera, disfrutando de los beneficios de décadas de duro trabajo. Sin embargo, para muchos, la realidad es muy distinta. En lugar de libertad financiera, un número significativo de jubilados arrastra una deuda sustancial en sus años de jubilación, lo que crea estrés e incertidumbre sobre su futuro financiero.

Desde el aumento del coste de la vida hasta facturas médicas inesperadas, hay muchas razones por las que las deudas pueden perseguir a las personas hasta la jubilación. La buena noticia es que hay formas de reducir la carga, recuperar el control de las finanzas y aprovechar al máximo los años de jubilación.

Consulta gratuita con un especialista certificado en deudas

Comience con una consulta gratuita y sin compromiso

Si está a punto de jubilarse o ya se ha jubilado y tiene problemas con las deudas, no es el único. Muchos adultos mayores descubren que los desafíos financieros no desaparecen después de dejar la fuerza laboral; de hecho, pueden volverse aún más difíciles de manejar con un ingreso fijo.

Durante décadas, se esperaba que los adultos mayores se jubilaran con seguridad financiera, disfrutando de los beneficios de décadas de duro trabajo. Sin embargo, para muchos, la realidad es muy distinta. En lugar de libertad financiera, un número significativo de jubilados arrastra una deuda sustancial en sus años de jubilación, lo que crea estrés e incertidumbre sobre su futuro financiero.

Desde el aumento del coste de la vida hasta facturas médicas inesperadas, hay muchas razones por las que las deudas pueden perseguir a las personas hasta la jubilación. La buena noticia es que hay formas de reducir la carga, recuperar el control de las finanzas y aprovechar al máximo los años de jubilación.

¡Comience a pagar su deuda de jubilación hoy mismo!

La creciente carga de la deuda entre los jubilados

Los datos muestran que los adultos mayores tienen una cantidad alarmante de deudas, lo que hace que la estabilidad financiera en la jubilación sea cada vez más difícil de alcanzar:

- En 2024, los Baby Boomers tendrán una deuda total de 4,5 billones de dólares, según un estudio de Experian sobre la deuda de los consumidores.

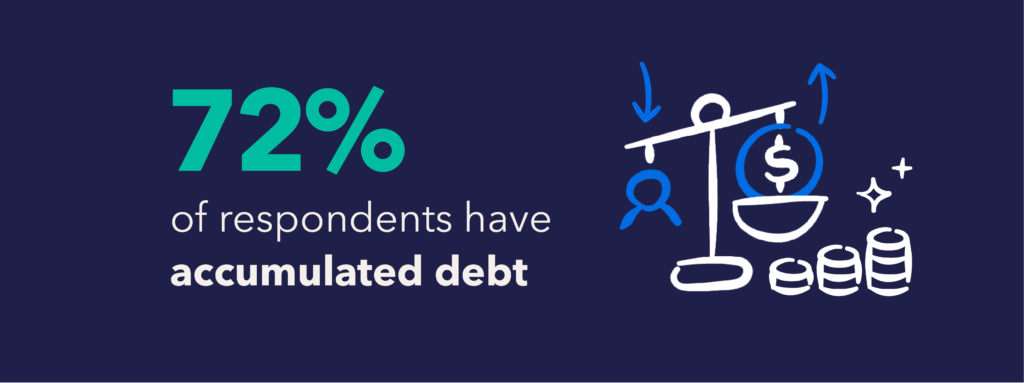

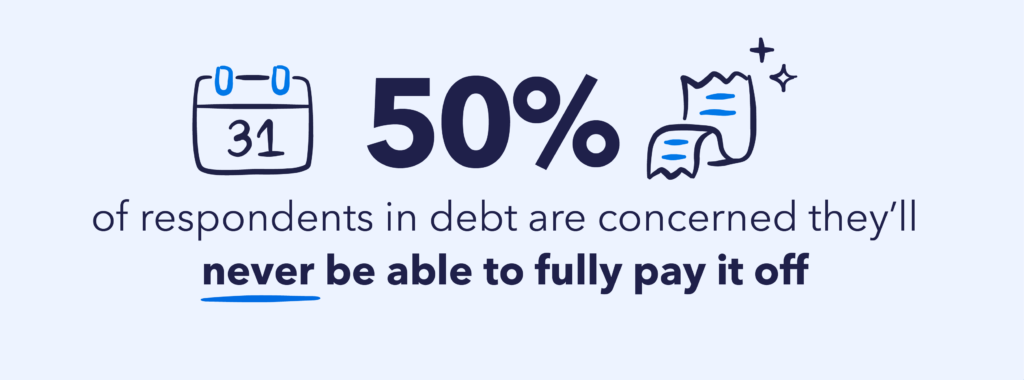

- En una encuesta de 2025 encargada por National Debt Relief y realizada por Talker Research, el 72% de los estadounidenses de entre 55 y 78 años declararon tener algún tipo de deuda, y el 50% afirmó sentirse abrumado y temer no poder pagarla nunca.

- Un estudio de 2019 realizado por el Centro de Investigación sobre la Jubilación del Boston College descubrió que uno de cada cuatro hogares de más de 65 años todavía tiene una hipoteca. Esto va en contra de la expectativa tradicional de acceder a la jubilación sin deudas.

- Según Bankrate, el 83% de los Baby Boomers tienen al menos una tarjeta de crédito. El 45% de los que utilizan tarjetas de crédito mantienen un saldo cada mes.

- La deuda médica es otro reto, con casi 4 millones de adultos mayores de 65 años luchando con facturas médicas impagadas, según la Oficina de Protección Financiera del Consumidor.

- Incluso los préstamos para automóviles siguen siendo un factor, con un estudio de Credit Karma de 2023 que encontró que los Baby Boomers llevan un promedio de $ 21,000 a $ 22,000 en deudas relacionadas con vehículos.

La carga emocional de las deudas durante la jubilación

Más allá de la presión financiera, la deuda supone una importante carga emocional para los jubilados. Muchos adultos mayores se enfrentan al estrés, la incertidumbre y el miedo a agotar sus ahorros, lo que aumenta la ansiedad sobre su capacidad para afrontar los gastos cotidianos. La presión de gestionar las deudas con unos ingresos fijos puede llevar a tomar decisiones difíciles, como retrasar la atención sanitaria, recortar gastos de primera necesidad o incluso posponer la jubilación.

Para quienes ya están jubilados, el reto de equilibrar las deudas con unos ingresos limitados procedentes de la Seguridad Social, las pensiones y los ahorros puede crear un círculo vicioso de preocupación. Muchos jubilados se preguntan si tendrán que volver a trabajar o reducir su estilo de vida para mantenerse a flote económicamente.

fuente: Centro Bankers Life para una Jubilación Segura

Causas de la deuda de los jubilados

Antes se esperaba que los adultos mayores se jubilaran con libertad financiera, pero para muchos, la deuda se ha convertido en una preocupación creciente. Comprender las causas profundas de esta tendencia puede ser el primer paso para encontrar soluciones viables.

Aumento del coste de la vida y de la inflación

El coste de los productos básicos -vivienda, asistencia sanitaria, alimentos y servicios públicos- ha aumentado considerablemente con el tiempo. Muchos jubilados no previeron este aumento de los costes cuando planificaron su jubilación. La inflación, especialmente en los últimos años, ha puesto aún más a prueba los ingresos fijos, obligando a algunos jubilados a recurrir a tarjetas de crédito o préstamos para cubrir gastos básicos.

- De 2020 a 2025, Estados Unidos experimentó una tasa media de inflación anual del 4,18%, lo que supuso un aumento acumulado de los precios del 22,74%.

- El índice de precios al consumo ha subido un 21,7% desde la pandemia, encareciendo considerablemente los productos de primera necesidad.

- Sólo los precios de la electricidad aumentaron un 2,8% en 2024, tras una subida del 3,3% en 2023, lo que supuso una carga adicional para los presupuestos de los jubilados.

Fuente: Encuesta nacional sobre el alivio de la deuda 2025

Deuda hipotecaria en la jubilación

La carga de la deuda hipotecaria se ha convertido en una preocupación creciente para los adultos mayores, muchos de los cuales esperaban jubilarse con casas totalmente pagadas. Sin embargo, una parte significativa sigue teniendo que pagar hipotecas durante sus años de jubilación, lo que añade tensión financiera. El aumento del coste de la vivienda y los cambios económicos han contribuido a esta carga de la deuda.

- En el tercer trimestre de 2024, los Baby Boomers tenían una deuda hipotecaria media de aproximadamente 191.557 dólares, lo que convierte a la deuda de vivienda en una de sus mayores obligaciones financieras.

- Según un estudio de 2024, uno de cada cuatro jubilados sigue pagando la hipoteca, lo que afecta considerablemente a su seguridad financiera y a sus presupuestos mensuales.

fuente: 2023 American Community Survey

Dependencia de la tarjeta de crédito

Muchos Baby Boomers dependen cada vez más de las tarjetas de crédito para hacer frente a gastos cotidianos como la compra, los servicios públicos y las facturas médicas. Esta dependencia ha dado lugar a una notable acumulación de deudas de tarjetas de crédito en este grupo demográfico.

- En 2023, los Baby Boomers tendrán una deuda media con tarjeta de crédito de aproximadamente 6.601 dólares. Esta cifra les sitúa en el segundo lugar de todos los grupos de edad con mayor deuda de tarjetas de crédito, después de la Generación X.

- Por término medio, los Baby Boomers poseen 3 tarjetas de crédito por individuo, lo que indica una dependencia generalizada del crédito para la gestión financiera.

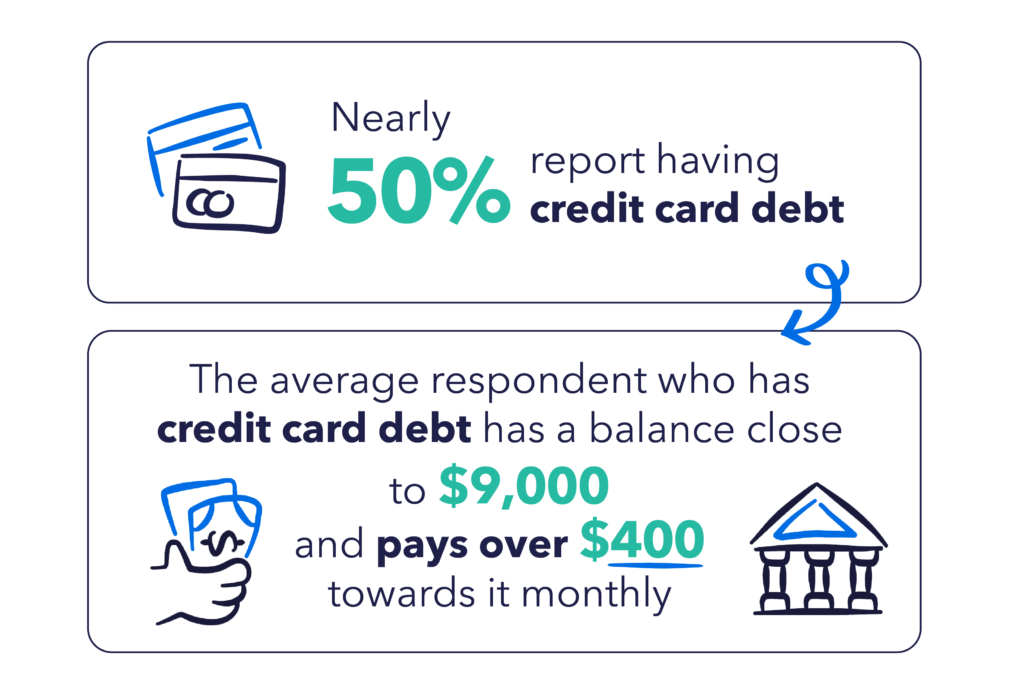

- Según una encuesta realizada en 2025 por National Debt Relief, el 45% de los estadounidenses de entre 55 y 78 años tienen deudas por tarjetas de crédito. Entre ellos, el saldo medio es de casi 9.000 dólares, con unos pagos mensuales medios de 418 dólares.

Gastos médicos y deuda sanitaria

Incluso con Medicare, los costes sanitarios siguen siendo una importante carga financiera para las personas mayores. Los gastos de bolsillo, los costes de las recetas y las facturas médicas inesperadas han obligado a muchos jubilados a recurrir al crédito o a echar mano de sus ahorros.

- Según la Oficina de Protección Financiera del Consumidor, casi 4 millones de adultos mayores de 65 años tienen que hacer frente a facturas médicas impagadas.

- Según una estimación de Fidelity para 2023 de los costes sanitarios de los jubilados, una pareja media de 65 años necesitará aproximadamente 315.000 dólares para cubrir los gastos sanitarios durante la jubilación.

- En una encuesta realizada en 2025 por National Debt Relief, el 17% de los encuestados de entre 55 y 78 años declararon tener deudas médicas. De media, debían 9.144 dólares y pagaban 222 dólares al mes.

- Muchos jubilados se encuentran con que Medicare no cubre gastos esenciales como los dentales, oftalmológicos y de cuidados a largo plazo, lo que conlleva gastos adicionales y deudas.

fuente: estudio ValuePenguin 2024

Apoyo a hijos adultos y familiares

Muchos adultos mayores siguen apoyando económicamente a sus hijos adultos o incluso a sus nietos, a menudo a expensas de su propio bienestar financiero. Los problemas económicos, la deuda de los préstamos estudiantiles y los problemas de asequibilidad de la vivienda han llevado a muchas generaciones jóvenes a depender de sus padres para recibir ayuda financiera.

- Una encuesta de Bankrate de 2024 reveló que el 56% de los padres de la generación del Baby Boomer han hecho sacrificios financieros para ayudar a sus hijos adultos, cubriendo gastos como la vivienda, los préstamos estudiantiles y los costes de la vida diaria.

- Quienes mantienen económicamente a miembros de su familia tienen más probabilidades de llegar endeudados a la jubilación, ya que estos gastos imprevistos pueden limitar su capacidad de ahorro o de pago de las obligaciones existentes.

Ingresos insuficientes

Muchos adultos mayores experimentan una disminución de ingresos al jubilarse y, a menudo, los pagos de los fondos de jubilación y la Seguridad Social no están a la altura del coste de la vida actual. Esta brecha financiera puede conducir a un aumento de la deuda, ya que los jubilados luchan para cubrir los gastos de vida estándar, tales como vivienda, alimentación y atención médica.

- El Transamerica Center for Retirement Studies informó en 2023 que el ahorro medio para la jubilación de los Baby Boomers era de 289.000 dólares, lo que puede ser insuficiente para cubrir los gastos de manutención.

- Según la Administración de la Seguridad Social, las prestaciones de la Seguridad Social sólo representan el 31% de los ingresos de las personas mayores de 65 años.

- La prestación mensual media de la Seguridad de Ingreso Suplementario (SSI) para los estadounidenses de 65 años o más en enero de 2025 era de sólo 590,16 dólares, según un informe de la Administración de la Seguridad Social.

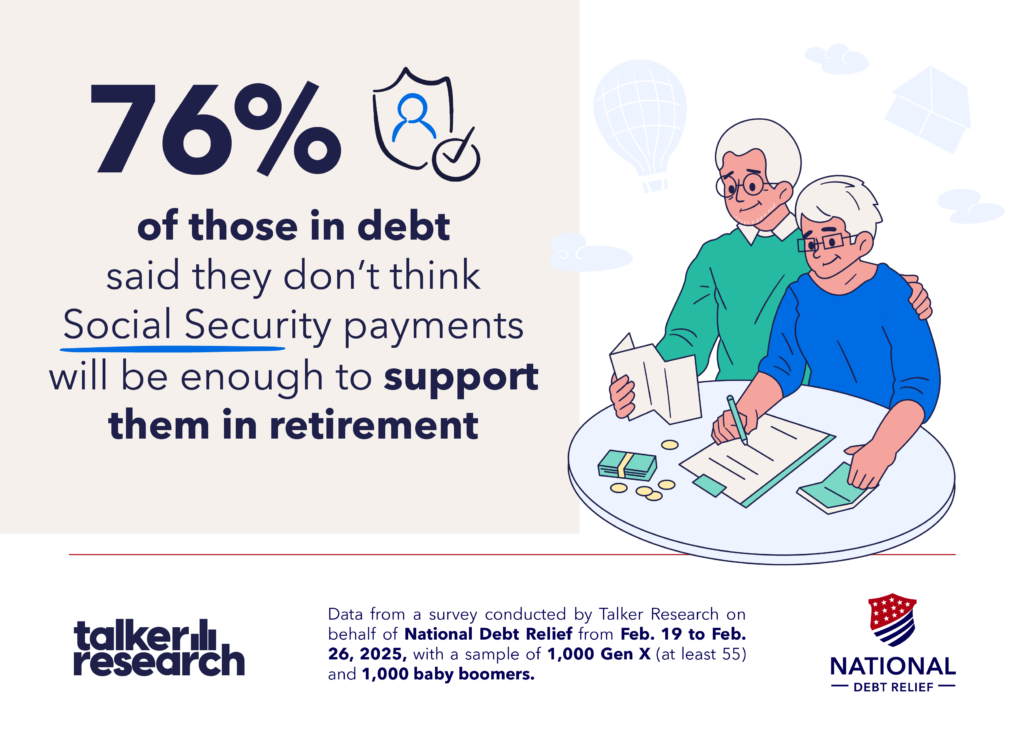

- El 76% de los encuestados en una encuesta realizada en 2025 por National Debt Relief afirmaron que no creen que los pagos de la Seguridad Social sean suficientes para mantenerles durante la jubilación.

Mayor esperanza de vida

Los avances en la asistencia sanitaria y las condiciones de vida han dado lugar a un aumento significativo de la esperanza de vida en el último siglo. Aunque se trata de una evolución positiva, también significa que los jubilados deben prever periodos más largos sin ingresos laborales, lo que aumenta el riesgo de que sus ahorros sobrevivan.

- En 2023, la esperanza de vida al nacer en EE.UU. aumentó a 78,4 años, por encima de los 77,5 años de 2022, aunque todavía por debajo de la estimación prepandémica de 78,8 años de 2019.

- Una encuesta de 2024 Clever reveló que al 40% de los jubilados les preocupa sobrevivir a sus ahorros para la jubilación, lo que pone de relieve los retos financieros que plantea el aumento de la esperanza de vida.

Costes de la asistencia a largo plazo

Los crecientes costes de los cuidados de larga duración suponen un importante reto financiero para muchas personas mayores, que a menudo desembocan en deudas inesperadas. Por lo general, Medicare no cubre los costes de los cuidados de larga duración, incluidas las estancias en residencias de ancianos o centros de vida asistida, ni los costes de los cuidados a domicilio. Medicare cubre principalmente los cuidados médicamente necesarios, y los cuidados de larga duración suelen ser cuidados de custodia. Por ello, los jubilados que se enfrentan a enfermedades crónicas, problemas de movilidad o deterioro cognitivo suelen recurrir a los ahorros personales, al crédito o incluso a las deudas para costearse los cuidados necesarios.

- La Administración sobre el Envejecimiento descubrió que alguien que cumpla 65 años en 2020 tiene casi un 70% de probabilidades de necesitar cuidados de larga duración en algún momento.

- En 2019, el Departamento de Salud y Servicios Humanos de Estados Unidos publicó un estudio que muestra que las personas que requieren servicios de cuidados a largo plazo suelen necesitarlos durante una media de 3,2 años. Además, más del 20 % de esas personas necesitan cuidados de larga duración durante cinco años o más.

- La Encuesta sobre el Coste de la Asistencia de 2021 del Programa Federal de Seguro de Cuidados a Largo Plazo informó de que la media anual de la asistencia en centros oscilaba entre 57.912 dólares por una plaza en un centro de vida asistida hasta 114.975 dólares por una habitación privada en una residencia de ancianos.

fuente: comunicado de prensa de la Organización Panamericana de la Salud 2019

Cómo afecta la deuda a la jubilación y la seguridad financiera

Las deudas pueden convertir lo que debería ser una etapa relajante y satisfactoria de la vida en un periodo de estrés y tensión financiera. En lugar de utilizar sus ingresos de jubilación para lo esencial y el ocio, muchos jubilados se encuentran luchando para mantenerse al día con los pagos de la deuda. Esto no sólo afecta a la estabilidad financiera, sino que también puede afectar al bienestar general.

La deuda puede obligar a cambios difíciles en el estilo de vida

Cuando la deuda se vuelve inmanejable, algunos jubilados se enfrentan a decisiones difíciles. Pueden acabar:

- Volver al trabajo: Muchos jubilados que planeaban disfrutar de sus años dorados en el ocio se encuentran buscando trabajos a tiempo parcial sólo para cubrir los pagos de la deuda.

- Reducción de tamaño: Vender una casa o mudarse a una zona menos cara puede ser la única forma de liberar efectivo y reducir gastos.

- Reducción de la ayuda a la familia: Es posible que algunos jubilados que antes ayudaban económicamente a sus hijos o nietos ya no puedan hacerlo.

Estos cambios pueden resultar desalentadores, sobre todo para quienes esperaban una jubilación sin estrés. Pero aunque las deudas pueden crear problemas financieros, no tienen por qué definir la experiencia de la jubilación.

Cómo evitar las deudas de los jubilados

Aunque el endeudamiento durante la jubilación es cada vez más común, existen medidas proactivas que puede tomar para proteger su futuro financiero.

Existen múltiples opciones para los adultos mayores, especialmente los que tienen recursos limitados, que se enfrentan a retos financieros en la jubilación. Al igual que las estrategias presupuestarias a cualquier edad, muchas implican cambios en el estilo de vida (incluida la reducción del tamaño de la vivienda) y la búsqueda de productos y servicios (por ejemplo, atención sanitaria). Las prestaciones públicas basadas en los ingresos (si se cumplen los requisitos) pueden ser otro recurso. Cuantas menos deudas tengan las personas al jubilarse, más flexibilidad financiera y capacidad de recuperación tendrán en la vejez.

Crear un presupuesto realista para la jubilación

Un presupuesto bien estructurado puede ayudar a los jubilados a gestionar los gastos y evitar deudas innecesarias. Dado que los ingresos suelen ser fijos tras la jubilación, es importante planificar en consecuencia.

Paso 1: Enumerar todas las fuentes de ingresos

Es probable que sus fuentes de ingresos ahora que está jubilado sean diferentes de las que tenía cuando trabajaba. Algunas fuentes habituales de ingresos en la jubilación son:

- Prestaciones de la Seguridad Social

- Pensiones o rentas vitalicias

- Retiradas de 401(k) o IRA

- Ahorro e inversión

Paso 2: Clasificar y controlar los gastos

Para crear un presupuesto al que realmente pueda atenerse, primero tendrá que tener una idea clara de todos sus gastos. Puede ser útil separarlos por categorías.

Gastos fijos:

- Hipoteca o alquiler

- Impuestos sobre la propiedad y seguro de hogar

- Servicios públicos (electricidad, agua, internet)

- Seguros (salud, vida, dependencia)

- Pagos mínimos de la deuda

Gastos variables:

- Comestibles y restaurantes

- Transporte (gasolina, mantenimiento, transporte público)

- Gastos médicos (recetas, copagos)

- Mantenimiento del hogar

Gastos discrecionales:

- Viajes y vacaciones

- Ocio y aficiones

- Donaciones benéficas

- Regalos para familiares y amigos

Paso 3: Espere lo inesperado

Incluso los presupuestos mejor planificados pueden descarrilar por culpa de las emergencias. Es importante disponer de fondos suficientes para cubrir gastos médicos o dentales repentinos, reparaciones inesperadas en el hogar o emergencias familiares (como los gastos de viaje para un funeral).

Para crear un fondo de emergencia, puedes

- Fíjese un objetivo de ahorro: apunte a tres o seis meses de gastos esenciales.

- Abra una cuenta específica: Utiliza una cuenta de ahorro de alto rendimiento para facilitar el acceso y el crecimiento.

- Automatice sus ahorros: Establece transferencias automáticas a tu fondo de emergencia.

Paso 4: Realice los ajustes necesarios

Sus necesidades financieras cambiarán con el tiempo, lo que significa que su presupuesto tendrá que cambiar con ellas. Algunos momentos clave para reevaluar tu presupuesto son:

- Anualmente para ajustarse a la inflación y al aumento del coste de la vida

- Tras cambios importantes en la vida, como una mudanza, un diagnóstico de salud o el fallecimiento de un cónyuge.

- Cuándo comienzan los reintegros (73 años para los nacidos entre 1951 y 1959 y 75 años para los nacidos a partir de 1960) para que pueda planificar los reintegros obligatorios de su cuenta IRA/401(k) y evitar sanciones.

Vive dentro de tus posibilidades

Una de las mejores formas de mantener la estabilidad financiera durante la jubilación es ajustar el estilo de vida a los ingresos disponibles. Vivir dentro de tus posibilidades te asegura poder cubrir los gastos necesarios sin acumular deudas.

Cómo reducir los gastos de vivienda

La vivienda es uno de los mayores gastos de los jubilados. Reducir el tamaño o hacer ajustes puede reducir considerablemente los gastos mensuales. Aquí tienes algunas estrategias que puedes probar:

- Múdate a una casa más pequeña: Si ya no tienes niños en casa, puede que ya no necesites esa casa de cuatro dormitorios. Venderla y mudarte a una casa más pequeña o a un condominio puede reducir los pagos de la hipoteca, los impuestos sobre la propiedad y los costes de mantenimiento.

- Trasladarse a una zona de bajo coste: Considere la posibilidad de trasladarse a un estado con costes de vida más bajos, impuestos sobre la propiedad reducidos y/o sin impuesto sobre la renta. Si ya no estás atado a un lugar concreto por motivos de trabajo, ahora también puedes echar raíces en el lugar donde siempre has soñado vivir.

- Infórmese sobre las comunidades de viviendas para mayores: Además de ventajas como actividades sociales y un acceso más fácil a la asistencia sanitaria, muchas ofrecen costes de mantenimiento y servicios públicos más bajos que los que podría tener viviendo solo.

Cómo reducir los gastos cotidianos

Recortar gastos innecesarios puede hacer que los ahorros para la jubilación duren más. He aquí algunas ideas:

- Limite el gasto discrecional: Sé sincero contigo mismo sobre el coste frente al beneficio de cosas como salir a cenar o los servicios de suscripción. ¿Estarías igual de contento si invitaras a tus amigos a cenar en vez de quedar con ellos en restaurantes? ¿Estás utilizando tus cuentas de Hulu y Netflix, o puedes deshacerte de una de ellas?

- Aproveche los descuentos para mayores: Muchos comercios, restaurantes y proveedores de servicios ofrecen descuentos para personas mayores. Si no sabe si ofrecen alguno, no hay nada malo en preguntar.

- Coge el transporte público: Si la zona donde vives tiene un buen sistema de transporte público, podrías ahorrar dinero en seguros, gasolina y mantenimiento vendiendo tu coche y cambiándolo por el autobús o el tren.

Cómo reducir los costes sanitarios

Los gastos médicos pueden ser una carga importante en la jubilación, pero hay formas de gestionar los costes:

- Revise anualmente los planes de Medicare: Asegúrese de que está en el mejor plan para sus necesidades. El buscador de planes gov es un buen recurso para comparar opciones, al igual que una oficina local del Programa Estatal de Asistencia sobre Seguros de Salud (SHIP, por sus siglas en inglés).

- Utiliza medicamentos genéricos: No hay necesidad de pagar por medicamentos de marca cuando puedes conseguir lo mismo por una fracción del coste. También puedes utilizar GoodRx o SingleCare para comparar los precios de los medicamentos recetados en distintas farmacias y encontrar cupones de descuento.

- Aproveche los cuidados preventivos: No falte a sus visitas anuales de bienestar. La detección precoz de problemas de salud puede reducir los costes médicos a largo plazo.

Minimizar el uso de la tarjeta de crédito

Las deudas de las tarjetas de crédito pueden acumularse rápidamente debido a los altos tipos de interés. Si dependes demasiado de las tarjetas de crédito, puede ser tentador mantener un saldo de mes en mes. Para evitar las deudas de las tarjetas de crédito, puedes:

- Utilice efectivo o tarjetas de débito para las compras cotidianas: Algunas personas utilizan el método del sobre presupuestario, que consiste en poner una cantidad fija de dinero en efectivo en sobres etiquetados con distintas categorías de gasto. Si prefieres el plástico al dinero en efectivo, puedes plantearte cambiar a una tarjeta de débito.

- Pague todos sus saldos cada mes: Establecer pagos automáticos evitará que te cobren intereses elevados simplemente porque te olvidaste de pagar la factura. En los casos en los que no puedas permitirte hacer el pago completo, cualquier cosa por encima del mínimo te ayudará.

- Cuidado con las tarjetas de recompensas: Hay muchas tarjetas de crédito que ofrecen puntos y recompensas para incitarte a gastar más, pero el valor de los puntos puede no ser suficiente para compensar los altos intereses. Asegúrate de pensar críticamente sobre cómo utilizas las tarjetas de recompensas (y si las utilizas, no olvides canjear tus puntos antes de que caduquen).

Considere la posibilidad de retrasar la Seguridad Social para obtener mayores prestaciones

Retrasar las prestaciones de la Seguridad Social podría aumentar sus ingresos por jubilación a largo plazo. Para los jubilados que pueden permitirse esperar, cada año de retraso entre los 62 y los 70 años puede aumentar significativamente los pagos mensuales de prestaciones. Pero la decisión correcta dependerá de su situación financiera, su estado de salud y sus objetivos de jubilación.

Por qué vale la pena retrasarlo

Por cada año que retrase su edad de jubilación (que actualmente se incrementa en dos meses entre los 66 y los 67 años), su prestación aumentará aproximadamente un 8% anual hasta los 70 años.

A continuación, le indicamos cómo afecta el momento de la solicitud a su prestación mensual:

- Solicitar la prestación anticipadamente (a partir de los 62 años): Recibirá una prestación reducida, tan baja como el 70-75% de su cuantía total, dependiendo de cuántos meses antes de la plena edad de jubilación reclame.

- Solicite la prestación a la plena edad de jubilación (66 ó 67 años, según su año de nacimiento): Recibirá el 100% de su prestación completa, es decir, la mensualidad de referencia.

- Retraso más allá de la edad de jubilación (hasta los 70 años):

- Si su plena edad de jubilación es 66 años y espera hasta los 70, podría percibir hasta el 132% de su prestación.

- Si se jubila a los 67 años y espera hasta los 70, su prestación máxima será del 124%.

Cómo decidir si el aplazamiento es adecuado para usted

Retrasar las prestaciones de la Seguridad Social no es adecuado para todo el mundo. Pregúntese lo siguiente:

- ¿Tienes otras fuentes de ingresos de las que puedas depender mientras tanto?

- Si dispone de suficientes ahorros personales, pagos de pensiones, retiradas de fondos de cuentas de jubilación o aportaciones en efectivo de un trabajo a tiempo parcial, es posible que no necesite cobrar las prestaciones de la Seguridad Social tan pronto.

- ¿Cuál es su estado de salud actual y su esperanza de vida?

- Si su estado de salud es precario o su esperanza de vida es más corta, puede que le convenga solicitar las prestaciones antes para poder disfrutar de ellas mientras pueda. Si espera vivir hasta los 80 o 90 años, retrasar las prestaciones compensa con el tiempo, sobre todo si alcanza los 70 años.

- ¿Es usted la persona que más gana en su hogar?

- Retrasar las prestaciones puede aumentar las prestaciones de supervivencia de un cónyuge con menos ingresos si usted fallece primero, por lo que puede ser una medida estratégica para las parejas.

fuente: Planificador de prestaciones de la Administración de la Seguridad Social

Añadir nuevas fuentes de ingresos

Para los jubilados que necesitan ingresos extra, el trabajo a tiempo parcial o las fuentes de ingresos pasivos pueden ayudar a cubrir los gastos sin tener que recurrir a los ahorros.

Trabajo a tiempo parcial

Un trabajo a tiempo parcial puede darte más margen de maniobra en tu presupuesto. A continuación te damos algunas ideas.

Trabajos flexibles y poco estresantes:

- Trabajo estacional en el comercio minorista

- Cuidar mascotas o pasear perros

- Personal de eventos

Trabajos que aprovechan tu experiencia:

- Consultoría en su antiguo campo

- Tutoría, enseñanza o coaching en línea

- Trabajar por cuenta propia

Oportunidades de trabajo desde casa:

- Trabajos remotos de atención al cliente o soporte técnico

- Trabajo de introducción de datos o transcripción

- Funciones de asistente virtual

Ingresos pasivos

Los flujos de ingresos pasivos tardan más tiempo en crearse, pero una vez establecidos, puedes disfrutar de ingresos continuos con un esfuerzo diario mínimo. Puedes considerar:

- Alquilar una habitación de su casa

- Anunciar su propiedad vacacional en una plataforma como Airbnb o Vrbo

- Invertir en acciones que pagan dividendos o en un fondo de inversión inmobiliaria (REIT)

"La primera llamada telefónica a National Debt Relief fue la más difícil de hacer, pero me alegré de haberlo hecho. Es una de las cosas más fáciles que he hecho"

Preguntas más frecuentes

¿Cuál es la deuda media en el momento de la jubilación?

La cantidad de deuda que una persona arrastra hasta la jubilación varía en función de sus ingresos, estilo de vida y ubicación. Sin embargo, según MarketWatch, los adultos de entre 65 y 74 años tenían una deuda media de 134.950 dólares en 2022, mientras que los mayores de 75 años tenían una media de 94.620 dólares. Esto incluye hipotecas, tarjetas de crédito, préstamos para automóviles y préstamos personales. Aunque algunos jubilados no tienen deudas, muchos tienen saldos que pueden afectar a su seguridad financiera.

¿Cuál es la deuda media de un Baby Boomer?

Según Experian's 2024 Consumer Credit Review, el saldo medio total de la deuda de los Baby Boomers era de 96.984 dólares en el tercer trimestre de 2024.

Esta cifra engloba varios tipos de deuda, como hipotecas, tarjetas de crédito, préstamos para automóviles y préstamos personales. Cabe destacar que la deuda media de los Baby Boomers es ligeramente inferior a la media nacional de 105.056 dólares para todos los consumidores. Esta tendencia refleja un modesto aumento de los niveles de deuda en comparación con años anteriores, influido por factores como el aumento del coste de la vida y los gastos sanitarios.

¿A qué edad está libre de deudas la mayoría de la gente?

No existe una edad única en la que la mayoría de los estadounidenses se liberen de las deudas, pero los estudios proporcionan información sobre el momento en el que las personas tienden a saldar sus obligaciones financieras. Según el estudio 2024 Northwestern Mutual Planning & Progress Study, el 46% de los Baby Boomers (mayores de 60 años) afirma no tener deudas personales, lo que significa que más de la mitad sigue teniendo algún tipo de deuda en la jubilación.

En encuestas anteriores, los estadounidenses han expresado su deseo de no tener deudas a principios de los 60 años. El Estudio de Planificación y Progreso 2018 de Northwestern Mutual informó que las personas idealmente quieren pagar todas sus deudas a los 61 años. Sin embargo, hay una brecha entre las expectativas y la realidad, ya que muchos todavía mantienen algún tipo de deuda en sus últimos años.

¿Hay que vaciar las cuentas de jubilación para pagar deudas?

Retirar dinero de las cuentas de jubilación para pagar deudas puede parecer una solución práctica, pero conlleva posibles consecuencias financieras. Los fondos de jubilación están diseñados para mantenerte en años posteriores, y utilizarlos demasiado pronto puede dejarte sin ingresos cuando más los necesites.

Una de las mayores preocupaciones son las penalizaciones fiscales y los impuestos sobre la renta. Si retira dinero de una cuenta 401(k) o IRA tradicional antes de los 59½ años, puede enfrentarse a una penalización por retiro anticipado del 10%, además de los impuestos sobre la renta habituales sobre la cantidad retirada.

Además de los impuestos, retirar dinero de las cuentas de jubilación reduce la seguridad financiera futura. El dinero de estas cuentas crece a través del interés compuesto, y retirar una suma global podría significar perderse importantes ganancias a largo plazo. Por ejemplo, retirar 50.000 dólares hoy podría significar perder cientos de miles de dólares en crecimiento potencial durante los próximos 20-30 años.

En algunos casos, puede tener sentido utilizar los ahorros para la jubilación si la deuda tiene tipos de interés muy altos (como los saldos de las tarjetas de crédito por encima del 20%). Sin embargo, esta decisión debe tomarse con cuidado, idealmente con la orientación de un profesional financiero que pueda ayudar a evaluar los riesgos y las alternativas.

¿Puede utilizar las prestaciones de la Seguridad Social para saldar deudas?

Sí, las prestaciones de la Seguridad Social pueden utilizarse para pagar deudas, como cualquier otra fuente de ingresos. Dado que estos pagos se ingresan directamente en las cuentas bancarias de los beneficiarios, pueden destinarse a pagar facturas de tarjetas de crédito, préstamos, hipotecas u otros gastos. Sin embargo, dado que las prestaciones de la Seguridad Social suelen ser limitadas, utilizarlas para pagar deudas puede reducir los fondos disponibles para cubrir necesidades como la vivienda, la alimentación y la atención sanitaria.

¿Pueden los acreedores quedarse con sus ingresos de jubilación?

En la mayoría de los casos, las prestaciones de la Seguridad Social están protegidas contra embargos por parte de acreedores privados. Esto significa que si debe dinero de una tarjeta de crédito, un préstamo personal o una factura médica, sus ingresos de la Seguridad Social generalmente no pueden ser embargados para pagar esas deudas. Esta protección está garantizada por el artículo 207 de la Ley de la Seguridad Social, que prohíbe la cesión o el embargo de las prestaciones de la Seguridad Social por parte de la mayoría de los acreedores.

Sin embargo, hay excepciones importantes. El gobierno federal puede embargar legalmente las prestaciones de la Seguridad Social para cobrar determinadas deudas, entre ellas:

- Impuestos federales sobre la renta (a través del Programa Federal de Exacción de Pagos del IRS)

- Préstamos federales para estudiantes impagados

- Pensión alimenticia por orden judicial

En estos casos, se puede retener hasta el 15% de su prestación mensual de la Seguridad Social para reembolsar lo que debe. Por ejemplo, si ha dejado de pagar un préstamo federal para estudios, el gobierno puede deducir una parte de sus prestaciones hasta que se resuelva la deuda.

También es importante distinguir entre los ingresos de jubilación mantenidos en una cuenta y los ingresos ya retirados. Mientras que los pagos de la Seguridad Social tienen protecciones incorporadas, las retiradas de fondos de cuentas de jubilación -como las de 401(k)s o IRA- no suelen estar protegidas una vez que el dinero entra en su cuenta bancaria. Una vez mezclados con otros fondos, esos activos pueden ser accesibles a los acreedores dependiendo de las leyes de su estado y de si se han emprendido acciones legales (como una sentencia) contra usted.

Si le preocupa proteger sus ingresos de jubilación frente a los acreedores, puede resultarle útil consultar a un profesional jurídico o financiero que conozca las normas de su estado.

¿Cómo se puede salir de deudas estando jubilado?

Salir de las deudas durante la jubilación suele implicar una combinación de estrategias, como elaborar un presupuesto realista, recortar gastos y buscar un trabajo a tiempo parcial o nuevas fuentes de ingresos. Algunas personas también consideran opciones de alivio de la deuda, como programas de consolidación o liquidación, para reducir lo que deben o simplificar el pago.

¿Cuál es la mejor condonación de deudas para las personas mayores?

La "mejor" opción de alivio de la deuda depende de su situación financiera personal. A algunos jubilados les convienen los préstamos de consolidación de deudas con tipos de interés más bajos, mientras que a otros les resulta más eficaz la liquidación de deudas o el asesoramiento crediticio. Puede ser útil hablar con un profesional que le explique sus opciones y adapte un plan a sus necesidades particulares.

“National Debt Relief elaboró un plan que podía seguir y pagar. Si me limitaba a hacer los pagos mínimos habría tardado 40 años en pagar”.

Todo Lo Que Necesita Saber

Hemos reunido todos nuestros recursos esenciales en un solo lugar. Todo, desde la resolución de deudas hasta la toma de las riendas de su futuro financiero. ¿Necesita hablar? Nuestros expertos están aquí para ayudarle. Llámenos en cualquier momento para una consulta gratuita y sin compromiso.

¿Tiene deudas de renta fija?

- Reciba hoy mismo un cálculo de ahorros gratuito

- Vea lo rápido que puede liberarse de las deudas

- Sin honorarios hasta que se hayan liquidado sus cuentas

Lectura esencial

Las últimas noticias, consejos y recursos de nuestro equipo sobre el alivio de la deuda.

We have helped over 1.2 million people toward a brighter future.

Ahora me despierto sabiendo que estoy pagando mi deuda, es como si me quitara un peso de encima y pudiera respirar un poco más.

“La ansiedad ha desaparecido, estoy libre de deudas de tarjetas de crédito. Nunca pensé que sería capaz de decir esas palabras, y me siento muy bien de haberlo logrado”.

Michelle ahorró un 23% de su deuda

Ahora puedo irme de vacaciones por primera vez en mucho tiempo. Antes no podía hacerlo.