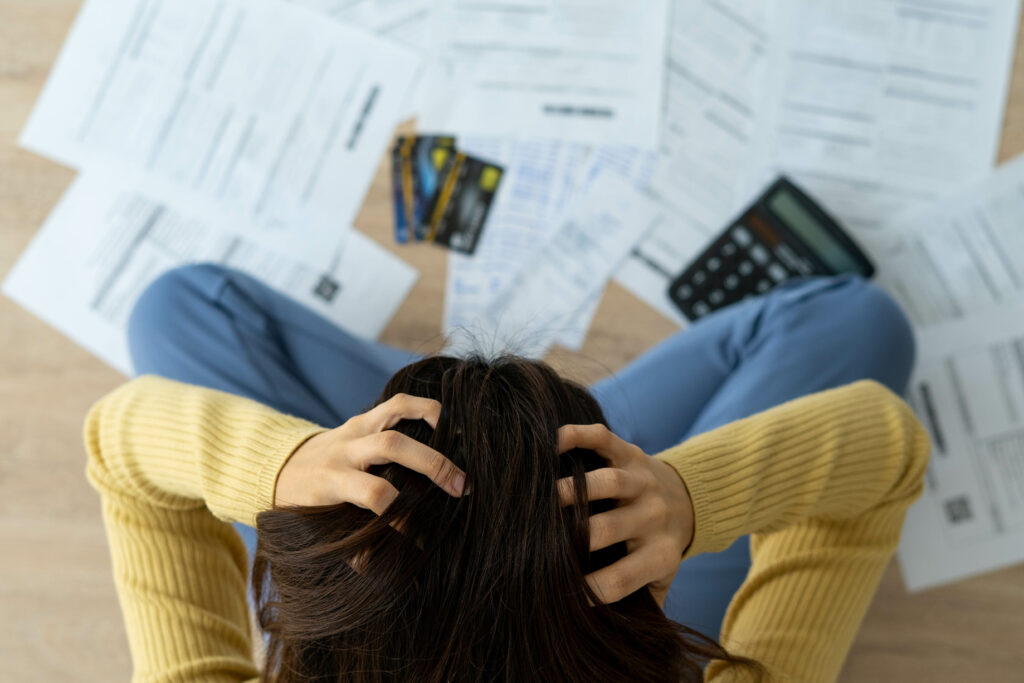

El gasto compulsivo y la adicción a las deudas son problemas cada vez más frecuentes en la sociedad consumista actual. Muchas personas se encuentran atrapadas en ciclos de gasto emocional, acumulando deudas que afectan a las relaciones, las finanzas y la salud mental. Programas como Deudores Anónimos (DA) y Gastadores Anónimos ayudan a las personas que luchan contra estos comportamientos. Este artículo explora la naturaleza del gasto compulsivo y la adicción a las deudas, ofrece soluciones de autoayuda y proporciona estrategias prácticas para la recuperación y la estabilidad financiera.

Comprender el gasto compulsivo y la adicción a las deudas

¿Qué es el gasto compulsivo?

El gasto compulsivo, también llamado adicción a las compras, va más allá de una terapia de compras ocasional. Se trata de un gasto crónico e incontrolable impulsado por necesidades emocionales como el estrés, la ansiedad o la depresión. Las personas que padecen esta afección pueden sentir un subidón inicial de alegría al hacer la compra, pero después se arrepienten, se sienten culpables o avergonzadas. Entre los signos más comunes del gasto compulsivo se incluyen:

- Gastar por encima de las posibilidades en artículos innecesarios.

- Acumular una deuda de consumo significativa.

- Ocultar las compras a los seres queridos.

- Utilizar las compras como principal mecanismo de afrontamiento de las emociones negativas.

Con el tiempo, los gastadores compulsivos suelen sufrir inestabilidad financiera, angustia emocional y relaciones dañadas.

Al iniciar el proceso de tratar una adicción a las compras o a las deudas, un ayuno en las redes sociales puede ser útil para evitar la presión casi constante de comprar. Hazte a la antigua usanza y lee libros físicos, sal a pasear y céntrate en vivir de forma sencilla.

La adicción a la deuda y sus consecuencias

La adicción a las deudas se refiere a un patrón de comportamiento en el que las personas dependen de los préstamos para mantener su estilo de vida, incluso cuando les causan daños. La adicción funciona de forma similar al abuso de sustancias: los prestatarios experimentan un alivio temporal a través de la deuda, pero acumulan más estrés a medida que aumentan las obligaciones. Las principales consecuencias son:

- Estrés crónico y ansiedad por deudas impagadas.

- Conflictos de pareja por falta de honradez financiera.

- Deterioro de la salud financiera, que lleva a la quiebra o a la dependencia de préstamos de día de pago.

Algunos individuos muestran comportamientos como el "autoendeudamiento", en el que dan prioridad al pago de la deuda en detrimento de las necesidades personales, o la "anorexia financiera", en la que evitan los gastos necesarios por miedo.

Introducción a Deudores Anónimos (DA) y Gastadores Anónimos

¿Qué es Deudores Anónimos?

Fundada en 1968, Deudores Anónimos (DA) sigue un marco de 12 pasos similar al de Alcohólicos Anónimos. Ayuda a las personas que luchan contra deudas no garantizadas, ofreciéndoles un camino hacia la estabilidad financiera mediante la abstinencia de nuevas deudas y prácticas financieras conscientes. Los miembros de DA comparten experiencias en reuniones de grupo, controlan los gastos y siguen las Doce Herramientas del programa, que ayudan a desarrollar la claridad y la disciplina financieras. Los aspectos clave incluyen:

- Abstinencia de deudas no garantizadas: Los afiliados evitan acumular nuevos préstamos no garantizados o saldos de tarjetas de crédito.

- Reuniones y apoyo entre iguales: Las reuniones periódicas proporcionan responsabilidad y apoyo emocional.

- Registros y planes de gastos: Los afiliados mantienen registros detallados de ingresos y gastos.

Gastadores Anónimos

Similar a DA, Gastadores Anónimos se centra específicamente en las compras compulsivas y el gasto excesivo. Sus miembros siguen un programa de 12 pasos que fomenta la concienciación, la responsabilidad y el cambio de comportamiento. El objetivo es ayudar a los participantes a desarrollar hábitos financieros más saludables y reparar sus relaciones con el dinero.

Elaborar un plan de gastos para Deudores Anónimos

¿Qué es un plan de gastos?

Un plan de gastos es una herramienta financiera que describe la distribución de los ingresos entre diversas categorías, como gastos básicos, de ahorro y discrecionales. A diferencia de los presupuestos tradicionales, el plan de gastos de la DA hace hincapié en el bienestar emocional, animando a los afiliados a equilibrar la disciplina financiera con las necesidades personales. Este plan ayuda a los participantes:

- Evitar privaciones financieras mientras gestionan su deuda.

- Dé prioridad al ahorro junto con el pago de la deuda.

- Realice un seguimiento del gasto para mantener la conciencia y evitar las compras impulsivas.

Desarrollar una rutina financiera saludable

Crear una rutina sostenible es esencial para el éxito a largo plazo. Los pasos para desarrollar hábitos financieros saludables incluyen:

- Registro diario: Registra todos los gastos, por pequeños que sean, para desarrollar la conciencia financiera.

- Establezca objetivos claros: Establece hitos financieros alcanzables, como saldar una deuda concreta o ahorrar para emergencias.

- Revisión periódica: Evalúe mensualmente el plan de gastos para garantizar los avances y realice los ajustes necesarios.

Estrategias para romper el ciclo de la deuda y el gasto

Identificar los desencadenantes emocionales

Los desencadenantes emocionales, como el estrés, el aburrimiento o la baja autoestima, suelen impulsar el gasto compulsivo. Aprender a reconocer estos desencadenantes es un paso crucial para romper el ciclo del gasto. Por ejemplo, una persona puede darse un atracón de compras para escapar de un sentimiento de tristeza, pero más tarde se siente culpable, lo que refuerza el ciclo negativo.

- Técnicas de atención plena: Practicar la atención plena para tomar conciencia de los estados emocionales que incitan al gasto.

- Llevar un diario: Llevar un diario para identificar patrones en el estado de ánimo y el comportamiento de gasto.

La importancia de las redes de apoyo

Las redes de apoyo, como DA y Gastadores Anónimos, desempeñan un papel fundamental en la recuperación. Estos grupos ofrecen un entorno sin prejuicios en el que los participantes pueden compartir experiencias, encontrar aliento y responsabilizarse mutuamente. Asistir a reuniones periódicas ayuda a las personas a mantener su compromiso con sus objetivos financieros y a desarrollar nuevos mecanismos de afrontamiento.

Soluciones sostenibles

Más allá de los programas de 12 pasos

Aunque los programas de 12 pasos son valiosos, algunas personas se benefician de enfoques terapéuticos adicionales. La terapia cognitivo-conductual (TCC) es especialmente eficaz para abordar las raíces emocionales del gasto compulsivo. La TCC ayuda a los participantes a identificar pensamientos inútiles y a sustituirlos por perspectivas más sanas.

- Asesoramiento financiero: Pedir consejo a asesores financieros puede proporcionar estrategias prácticas para planificar el futuro.

- Alivio de deudas: Si se siente atrapado por una deuda existente, una quita profesional puede ayudarle a salir de ella más rápidamente de lo que podría hacerlo por su cuenta.

- Medicación: En los casos en que la adicción al consumo coexiste con la ansiedad o la depresión, pueden recetarse antidepresivos para tratar las afecciones subyacentes.

Mantener el bienestar financiero

Lograr un bienestar financiero duradero requiere una concienciación continua y elecciones conscientes. Aquí tienes algunos consejos útiles para mantenerte en el buen camino:

- Establezca límites financieros: Establezca límites al gasto discrecional y evite acumular deudas innecesarias.

- Esté atento a los desencadenantes: Sea consciente de las estrategias de marketing que fomentan las compras impulsivas.

- Celebre los progresos: Reconoce y celebra los pequeños logros, como pagar una tarjeta de crédito o completar un mes sin contraer nuevas deudas.

Recuperarse de la adicción a las deudas y del gasto compulsivo requiere una combinación de autoconocimiento, herramientas prácticas y apoyo comunitario. Programas como Deudores Anónimos y Gastadores Anónimos ofrecen enfoques estructurados para ayudar a las personas a recuperar el control sobre sus finanzas y reconstruir sus vidas. El bienestar financiero no consiste sólo en eliminar las deudas, sino en crear una relación equilibrada con el dinero que promueva tanto la seguridad como la realización personal. Con el apoyo adecuado y un plan claro, cualquiera puede lograr un bienestar financiero duradero.